先月20日、地域再生法の一部を改正する法案成立を受けて、ニトリホールディングスが「企業版ふるさと納税」制度を使い、夕張市に総額5億円の寄付を28年度から31年度にかけて行う方針を明らかにしました。この企業版ふるさと納税制度について、簡単に説明致します。

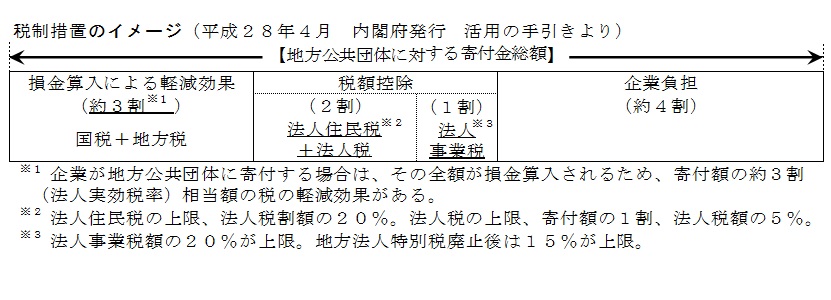

地域再生法の改正の施行日から平成32年3月31日までに、内閣府が認定した「まち・ひと・しごと創生寄付活用事業」に対する寄付を行った法人に対し、寄付額の3割に相当する額の税額控除の特別措置がなされる。現行の地方公共団体に対する法人の寄付に係る損金算入措置による軽減効果(約3割)と合わせて、寄付額の約6割に相当する額が軽減される。

①自社の本社が所在する地方公共団体を除く地方公共団体。

②地方版総合戦略を策定する地方公共団体。但し、次に該当する地方公共団体は対象団体から除外する。

( )内は平成28年度において対象外となる地方公共団体。

・地方交付税の不交付団体である都道府県(東京都)

・地方交付税の不交付団体で、その全域が地方拠点強化税制の支援対象外地域※4である市町村

※4首都圏整備法で定める既成市街地・近郊整備地帯、近畿圏整備法で定める既成都市区域

(埼玉県戸田市他1町、千葉県市川市他1市、神奈川県鎌倉市他3市町、東京23区他10市町)

①3.の地方公共団体が公表した、内閣府認定済みの「まち・ひと・しごと創生寄付活用事業」が実施され、事業費が確定されたものについて、法人が寄付を行い、領収書の交付を受ける。

(但し、1回あたり10万円以上、地方公共団体が確定させた事業費の範囲内まで。)

②領収書に基づき、地方創生応援税制の適用がある旨を税務署等へ申告する。

当寄付を行うことの代償として経済的な利益を受け取ることは禁止されています。この制度は節税対策としては有効ですが、寄付は本来の事業活動には貢献しない支出であることを前提として、慎重に協議の上、活用して頂きたいと思います。