消費税が、5%から8%に増税されたことに伴い、確定消費税額が増え、中間納付の対象になられた又は、納税が複数回になられたお客さまが増えております。今回は中間納付の仕組みについて簡単にお伝えしたいと思います。

中間申告書の提出が必要な事業者は、個人の場合は前年、法人の場合は前事業年度(以下「前課税期間」といいます。)の消費税の年税額が、地方消費税を除いて48万円を超える事業者です。

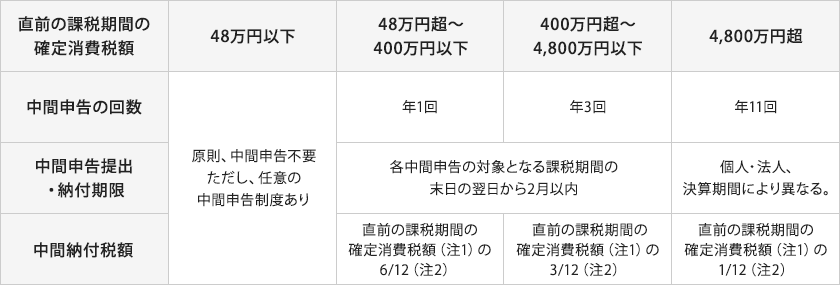

納税の回数と納税額は、前課税期間の確定消費税額(注1)によって異なります。

(注1) 確定消費税とは、中間申告対象期間の末日までに確定した消費税の年税額をいいます(地方消費税は含みません)。中間申告対象期間までに修正申告等した場合は修正申告等後の年税額になります。

(注2) 中間納付税額と併せて地方消費税の中間納付税額を納付することになります。

消費税の中間申告は、申告書の提出がなくても申告期限において申告書の提出があったものとみなし、消費税の納税額が決定いたします。つまり納付期限までに消費税を納付していただければ、申告書の提出は必要ありません。

今年、急に中間納付になられた方または回数が増えられた方は、例年とは異なるタイミングの納税にはなりますが、確定申告の際、中間納付税額が控除されます。また控除しきれなかった分は還付されますので、納付期限までの納付をお願い致します。