2024年も残すところ1週間となりました。

今号では、2025年1月1日以降適用される所得税の税制改正について取り上げます。

事業や給与などの総合課税所得は、所得が高ければ税率も高くなる累進課税制度であるのに対し、譲渡所得や退職所得などの分離課税所得の税率は一律であるため、総合課税所得が低く分離課税所得が高い人は税負担が小さくなります。

そこで、税負担の公平性の観点から「極めて高い水準の所得に対する負担の適正化」を図るために「ミニマムタックス」が導入されました。

簡単にいうと、年間約30億円超の所得がある超富裕層に対し追加で課税される措置の通称です。

アメリカの最低代替税(AMT=Alternative Minimum Tax)に似た仕組みであることからそう呼ばれています。

※合計所得金額とは、総合課税所得および分離課税所得を合わせた全ての所得を合算した金額をいいます。

(但し、スタートアップ再投資やNISA関連の非課税所得や、申告不要とした特定口座の取引は対象外です。)

■総合課税所得=事業や給与等所得

□分離課税所得=株式等譲渡、配当、不動産譲渡、退職等所得

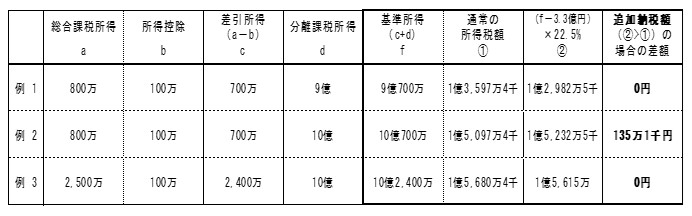

→分離課税所得が同額でも総合課税所得が低ければ税負担が公平ではないということで追加税額が生じます。

(復興所得税は考慮していません。)

30億もの課税所得というのは滅多なことではお目にかかりません。

しかしながら、不動産の売却等を検討されている方で、総合課税の税率がさほど高くない方には大きく負担増となること、そして事業所得や不動産所得がある方は、総合課税所得の算出ができないことには当該追加税額の予測は難しくなることを、ご承知おきいただければ幸いです。

来年は、今話題の103万円の壁など2025年度税制改正について、具体的な内容を当BUSINESS SHOOTにてご紹介できるかと存じます。

引き続き、より一層のご厚誼を賜りますよう、よろしくお願い申し上げます。