所得税が課税され始める所謂「年収103万円の壁」について、昨年の12月の税制改正大綱から議論が積み重り、29年ぶりの修正案として3月4日に衆院を通過し参院に送付されました。

修正案の是非は別にして、年収に応じて複数の段階に分かれる構造となり複雑化の様相を呈していますので、内容をご紹介いたします。

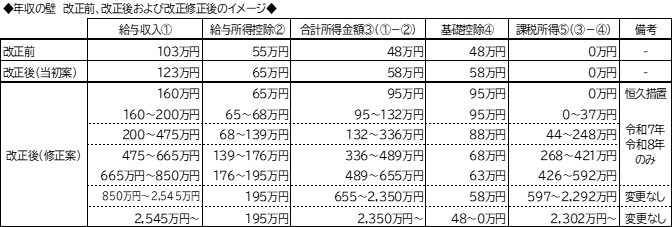

年収103万円まで課税されないのは、具体的には給与所得控除55万円と基礎控除48万円を差し引いた税金の対象となる課税所得が0円になることを根拠にします。

税制改正大綱では、この給与所得控除と基礎控除にそれぞれ10万円を加算することで、55万円+48万円=103万円から65万円+58万円=123万円になり課税所得が0円になるものでした。

修正案は、このうち「基礎控除」に焦点を当て、年収に応じて控除額を増額するものです。

この基礎控除の特例は、令和7年分の所得税から適用されます。給与収入850万円までを5段階に区分し、この区分に応じて58~95万円まで基礎控除が加算され控除額が増額されます。

また、給与収入160万円までの控除は恒久措置となりますが、160~850万円までの控除は現状で令和7年、8年の暫定措置となります。

さらに、給与収入が850万円を超えると当初案の58万円のみとなり、高額所得者とされる給与収入2,545万円超の方は改正に何ら影響しません。

今年の確定申告も皆様のご協力により期限内申告を行うことができました。

今年の確定申告の目玉は、一昨年発案され始動した「定額減税」でしたが、この影響がようやく今回の確定申告をもって終了するため、ほっと胸をなでおろしたところに今回の修正案が出たことで、引続き頭を悩ませる日々が続きそうです。

現在の税制は、アメリカの影響下にあった第二次世界大戦後、GHQの要請による恒久的・安定的な税体系を目指すシャウプ勧告に基づいた税制を基礎として昭和25年に施行されました。

それから約75年、少子高齢化や核家族化など社会が大きく変わったものの、その変化に税制は追いついていないように思います。

令和7年は昭和換算で100年となります。

税制の基本である『公平、簡素、中立』の観点に立った、抜本的な仕組みが出来上がることを切に願うばかりです。